閥門行業(yè)形勢(shì)分析 閥門行業(yè)市場(chǎng)調(diào)查

時(shí)間:2015-08-24 16:18:22 來(lái)源:多儀閥門 點(diǎn)擊:0次

閥門行業(yè)發(fā)展概況:

就目前全球的閥門市場(chǎng)來(lái)看,從技術(shù)角度可以分為三個(gè)不同特點(diǎn)的市場(chǎng)層次,即高端工業(yè)閥門市場(chǎng)、中端工業(yè)閥門市場(chǎng),低端工業(yè)閥門和民用閥門市場(chǎng)。全球閥門行業(yè)不同市場(chǎng)層次中的競(jìng)爭(zhēng)程度是不同的。

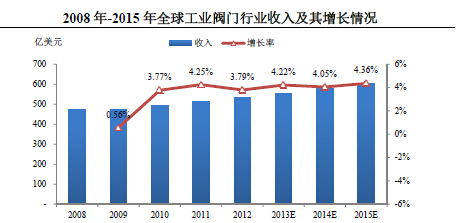

2008年,發(fā)軔于美國(guó)的金融危機(jī)迅速席卷全球,包括歐洲、北美在內(nèi)的各主要經(jīng)濟(jì)體均受到一定影響,全球GDP增長(zhǎng)率由2007年的5.15%下降至2008年的3.2%以及2009年的-1.32%。全球經(jīng)濟(jì)的迅速降溫對(duì)閥門下游行業(yè)的固定資產(chǎn)投資產(chǎn)生了一定的負(fù)面影響,石油天然氣、電力、化工等行業(yè)都出現(xiàn)了固定資產(chǎn)投資項(xiàng)目推遲實(shí)施的現(xiàn)象,對(duì)閥門行業(yè)穩(wěn)步增長(zhǎng)的良好發(fā)展勢(shì)頭產(chǎn)生了不利影響。根據(jù)市場(chǎng)調(diào)研公司McIlvaine的統(tǒng)計(jì),全球工業(yè)閥門行業(yè)2009年度的收入為474.36億美元,增長(zhǎng)率僅為0.56%。

從中長(zhǎng)期來(lái)看,影響閥門行業(yè)的下游行業(yè)擴(kuò)張的主要因素,包括不斷增長(zhǎng)的能源需求、全球人口的持續(xù)增加以及發(fā)展中國(guó)家的城市化、工業(yè)化進(jìn)程并沒有因金融危機(jī)而發(fā)生根本性改變。目前全球各主要經(jīng)濟(jì)體都已經(jīng)進(jìn)入經(jīng)濟(jì)復(fù)蘇周期(根據(jù)國(guó)際貨幣基金組織的統(tǒng)計(jì)和預(yù)測(cè)數(shù)據(jù),2010年、2011年和2012年全球經(jīng)濟(jì)增長(zhǎng)實(shí)現(xiàn)恢復(fù)性增長(zhǎng),增長(zhǎng)率分別為5.3%、3.9%和3.2%,2013年和2014年全球經(jīng)濟(jì)年增長(zhǎng)速度預(yù)計(jì)為2.9%和3.6%)。閥門行業(yè)自2010年也開始走向復(fù)蘇,根據(jù)McIlvaine的調(diào)查和預(yù)測(cè)數(shù)據(jù),2010年、2011年和2012年,全球工業(yè)閥門行業(yè)收入分別為492.24億美元、513.17億美元和532.61億美元,增長(zhǎng)率恢復(fù)至3.77%、4.25%和3.79%,2013年-2015年全球工業(yè)閥門行業(yè)的預(yù)計(jì)銷售增長(zhǎng)率將分別達(dá)到4.22%、4.05%和4.36%,呈現(xiàn)穩(wěn)步上升的增長(zhǎng)態(tài)勢(shì)。

閥門行業(yè)市場(chǎng)格局:

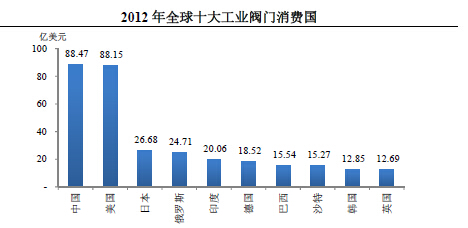

全球閥門市場(chǎng)主要集中于經(jīng)濟(jì)和工業(yè)較為發(fā)達(dá)的國(guó)家和地區(qū)。根據(jù)McIlvaine的調(diào)查和預(yù)測(cè)數(shù)據(jù),2012年全球最重要的10個(gè)單體閥門消費(fèi)國(guó)依次為中國(guó)、美國(guó)、日本、俄羅斯、印度、德國(guó)、巴西、沙特、韓國(guó)和英國(guó)。其中,排名前三位的中國(guó)、美國(guó)和日本的工業(yè)閥門市場(chǎng)規(guī)模分別為88.47億美元、88.15億美元和26.68億美元。從區(qū)域市場(chǎng)來(lái)看,東亞、北美和西歐目前是全球最大的區(qū)域閥門市場(chǎng),2012年工業(yè)閥門市場(chǎng)規(guī)模合計(jì)分別為158.93億美元、111.67億美元和84.58億美元。

2012年全球閥門行業(yè)消費(fèi)分析

國(guó)內(nèi)閥門行業(yè)概況分析:

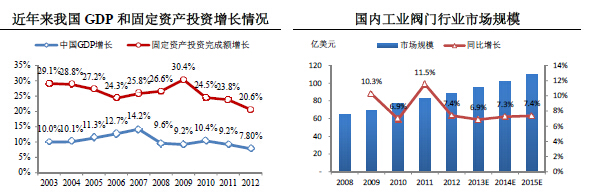

2003年-2012年,中國(guó)經(jīng)濟(jì)總體上保持快速增長(zhǎng)的發(fā)展態(tài)勢(shì),平均GDP增長(zhǎng)率為10.45%,全社會(huì)固定資產(chǎn)投資完成額增長(zhǎng)率平均為26.11%。國(guó)內(nèi)閥門行業(yè)整體上保持持續(xù)增長(zhǎng)的態(tài)勢(shì),景氣程度高于全球水平。2008年全球金融危機(jī)爆發(fā)后,國(guó)內(nèi)閥門行業(yè)增速下滑,但在2010年又恢復(fù)到較高的增長(zhǎng)水平。根據(jù)McIlvaine的分析,預(yù)計(jì)2013年至2015年,中國(guó)工業(yè)閥門行業(yè)市場(chǎng)規(guī)模的增長(zhǎng)率還將穩(wěn)定在7%左右,遠(yuǎn)高于全球的工業(yè)閥門行業(yè)增長(zhǎng)速度。

當(dāng)前,各閥門生產(chǎn)廠家猶如雨后春筍般亮相市場(chǎng),為中國(guó)制造業(yè)注入無(wú)限生機(jī),其對(duì)國(guó)民經(jīng)濟(jì)的貢獻(xiàn)更是有目共睹。然而想要真正立足市場(chǎng),閥門生產(chǎn)企業(yè)還需深刻剖析產(chǎn)品中存在的問題與不足,并 積極的找到解決的方案。

隨著閥門行業(yè)重組步伐的加快,未來(lái)行業(yè)將是閥門產(chǎn)品質(zhì)量安全和產(chǎn)品品牌之間的競(jìng)爭(zhēng),產(chǎn)品向高技術(shù)、高參數(shù)、耐強(qiáng)腐蝕、高壽命方向發(fā)展。中國(guó)閥門制造行業(yè)在龐大的需求環(huán)境下,必將呈現(xiàn)出更好的發(fā)展前景。